PCB产业的范式转移:从400亿扩产看电子载体的技术跃迁

三年前,我第一次深入研究PCB产业链时,脑子里浮现的词是"传统"——电路板、覆铜板、层压工艺,这些词汇听起来确实不够性感。

然而,2024年一则数据彻底颠覆了我的认知:国内头部PCB厂商2025-2026年扩产规模已突破400亿元,沪电股份超100亿、胜宏科技约200亿、鹏鼎控股约230亿。这个数字背后藏着什么?

答案在产业链的深层逻辑里。

被低估的产业本质

PCB的英文全称是PrintedCircuitBoard,印刷电路板。但这个名字正在成为一个历史遗留标签。

真正驱动PCB增长的不是电路板本身,而是芯片。芯片行业从CPU到GPU到AI芯片,再到量子计算、超节点、大规模集群——每一次芯片升级都在拉升PCB的技术要求。

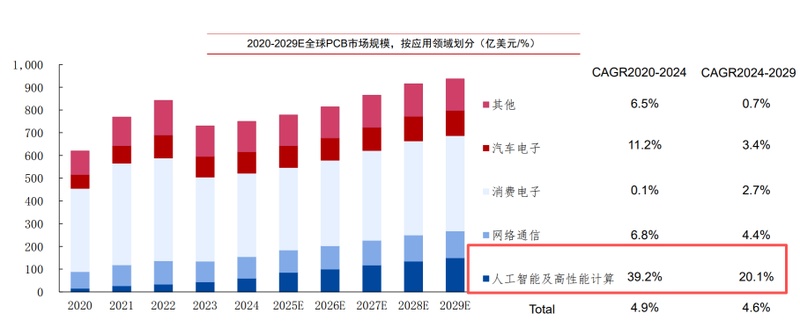

这不是线性增长,而是指数级攀升。AI相关PCB在2020-2024年的年复合增长率达到39.2%,2024-2029年预计仍有20.1%的增速。

芯片已进入2nm制程时代,逼近摩尔定律极限。制程竞争触顶后,行业转向封装竞争。这对PCB意味着什么?

从配角到关键变量

CPO(共封装光学)是一个典型案例。市场普遍认为CPO会冲击光模块和连接器,但忽略了一个关键变量:CPO把光电转换从板外搬到芯片旁边,信号传输距离更短、速度更快,却对信号完整性提出了极高要求。

所有这些要求最终都落在PCB上。高端PCB的性能直接决定CPO技术能否兑现承诺的传输效率。

这不是连接器环节的小修小补,而是整个AI算力架构的核心组件。

四个技术突破维度

技术升级倒逼PCB向四个方向突破:

材料升级:M7、M8、M9高端覆铜板成为1.6T光模块标配,Dk波动需控制在±0.2以内,Df≤0.002。

工艺精进:阻抗公差±2%以内,线宽线距精度±0.05mm,制造难度已不亚于半导体工艺。

层数暴增:传统服务器PCB仅8-12层,AI服务器已达20-30层甚至更高,层数不足则信号传输不完整、电源电流不稳定。

硅光适配:CPO相关PCB需求2026年预计增长5倍以上,需要更高的平整度、互连精度、结构紧凑性与散热性能。

门槛即壁垒

数据揭示了一个反直觉的事实:博通指出光模块用高端PCB交付周期已从6周大幅延长至6个月,紧张程度超过4倍。

这不是低端产能的同质化竞争,而是高端产能在拼技术门槛。花旗报告明确指出,PCB供应紧张将在2026年持续,具备相关制程量产能力的厂商全球范围内屈指可数。

行业的护城河不在价格,而在制程。市场的机会不在产能扩张,而在技术突破。PCB虽然还叫PCB,但它早已不是曾经的PCB了。