【深度剖析】AI算力饥渴症蔓延:从GPU到CPU,芯片市场的多米诺骨牌已倒

2019年,我第一次深刻感受到芯片供应链的脆弱。彼时行业还在讨论制程工艺的物理极限,却没人预料到,一场AI革命将彻底重构整个半导体市场的供需格局。

时间回溯:为什么CPU最终未能幸免

回顾这段历程,脉络其实异常清晰。2022年末ChatGPT引爆大模型军备竞赛,数据中心对GPU的抢购潮率先来袭。紧接着,HBM存储芯片被AI服务器一抢而空,价格单季涨幅超过200%。彼时PC行业尚能隔岸观火,毕竟消费级市场的算力需求与AI训练场景不可同日而语。

然而算力饥渴不会止步于单一环节。推理芯片、DPU、智能网卡……每一类数据中心芯片都在挤占先进制程产能。当晶圆厂的排产计划被彻底打乱,产能调配的天平开始向高毛利产品倾斜,CPU——这颗曾经的核心——终于被推上了涨价牌桌。

关键节点:15%涨幅背后的结构性短缺

据《日经亚洲》披露的数据,Intel与AMD于今年3月再次上调CPU报价,平均涨幅10%至15%,部分高端型号调价幅度更甚。更值得警惕的是交付周期的畸变:此前行业平均交付周期为1至2周,如今已飙升至8至12周,极端案例甚至长达半年。

某服务器厂商高管的表述一针见血:「即便付出更高价格,也拿不到足够的货。」这句话揭示了本轮涨价潮的本质——不是简单的成本传导,而是结构性供给危机。

技术推演:产能分配的游戏规则已变

从半导体制造端分析,先进制程产能的分配逻辑已发生根本性转变。Intel正在全力提升自有晶圆厂产出,但新产能释放仍需时日。AMD则将制造完全外包给台积电和三星,在AI芯片巨头争夺有限产能的博弈中,议价权被显著削弱。

某游戏PC公司高管透露的信息尤为关键:「Intel和AMD已优先将产能分配给服务器CPU,导致PC端供应减少。」这意味着,AI计算需求正在以牺牲传统PC市场为代价,快速吞噬行业资源。

经验总结:ARM架构的窗口期正在打开

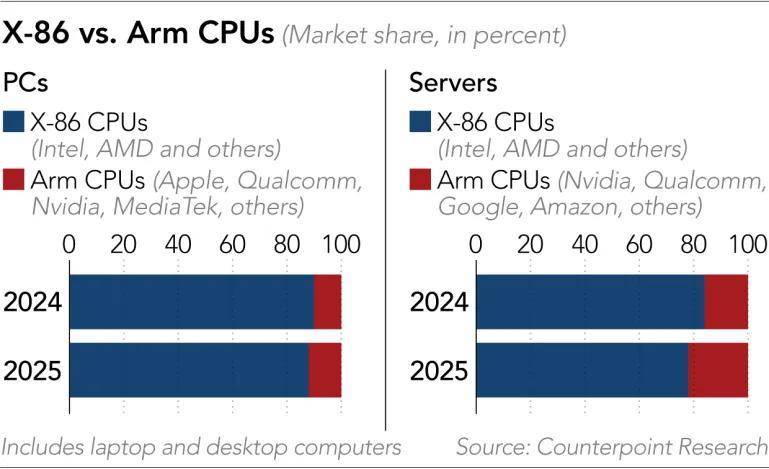

危中有机。x86架构虽然仍占据PC市场85%、服务器市场78%的份额,但Arm阵营的攻势已不可忽视。以华硕为例,其Copilot+AIPC产品线中,Arm架构CPU占比已从去年底的20%攀升至30%,预计今年将继续提升。

AppleSilicon、MediaTek、Qualcomm、NvidiaVera……一连串名字正在改写服务器和笔记本市场的竞争规则。能效比和可扩展性的双重优势,使Arm架构成为应对AI算力需求的更优选择。

方法提炼:企业与开发者的应对策略

面对这一变局,建议采取以下分层策略:对于企业采购,应提前6至12个月规划服务器和PC更新周期,锁定长期供货协议;对于开发者而言,跨平台开发能力将成为稀缺资产,ARM64架构下的软件适配能力将显著提升职场竞争力;对于投资者,密切关注Fab厂扩产进度和Arm架构芯片的出货量数据,将是判断拐点的关键指标。