从实验室到港股:中科闻歌的八年技术长征与决策智能赛道深度拆解

2017年,中科院自动化所的三位科研人员做了一个决定:走出实验室,将多年积累的决策智能技术推向市场。八年后,这家公司带着“决策智能第一股”的标签叩响港交所大门。

技术底色从何而来

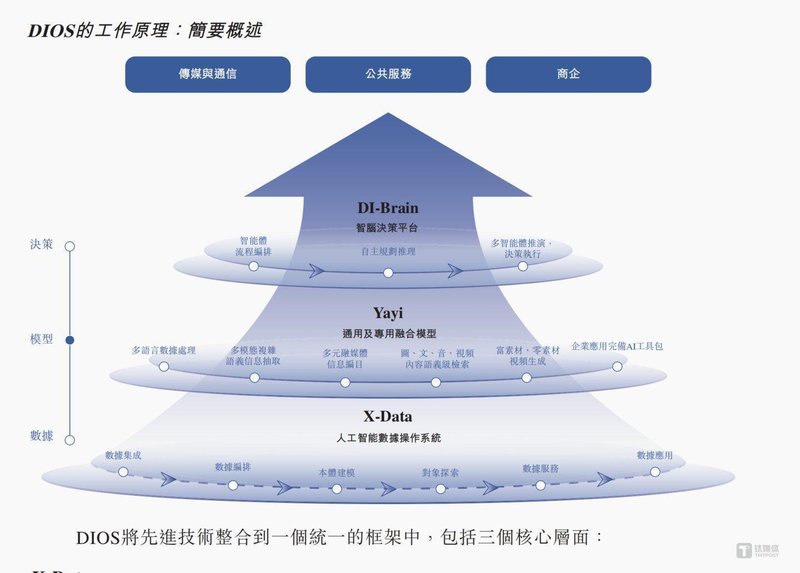

中科闻歌的核心技术体系名为DIOS,这是一个自下而上的三层架构。数据层代号X-Data,承担多源异构数据的集成与分析;模型层是2023年6月发布的雅意大模型,同年12月升级至2.0版本并获得中国信通院4级认证,属于当时评级最高的技术公司之一;决策层名为DI-Brain,即智脑,定位为AI智能体开发平台。

三层架构的设计逻辑值得深究。招股书数据显示,2025年超过72%的收入来自本地化部署。这意味着客户需要的往往不是调用一个模型API,而是从数据接入到决策输出的完整解决方案。DIOS的本质是围绕这类需求设计的端到端交付平台。

数据层到决策层的闭环验证

雅意大模型的产品迭代路径清晰:通用基座→多语种扩展→垂直行业定制。2024年在香港发布面向粤语地区的D2LLM;2025年与中医科学院联合开发的“大医金匮”通过信通院最高级别可信赖AI认证。每一步都有明确的商业落点,而非纯技术秀肌肉。

交付效率是工程化能力的直接体现。招股书披露,平均交付周期从2023年的185天压缩至2025年的80.2天,效率提升超过100%。在ToG业务中,交付速度直接决定回款节奏,80天已是行业领先水平。

财务数据的多维解读

两组数据需要对照看。年收入4.05亿元、毛利率连续两年超过50%、NDR飙至139.5%——这是高增长曲线。另一组:年亏损1.74亿元、客户集中度偏高——这是ToG模式的固有风险。两者都是真实的。

139.5%的NDR是整份招股书最值得关注的指标。它意味着老客户不仅全部续约,还在原有合同基础上平均增购了近40%的服务。在ToB软件领域,NDR超过120%通常意味着产品黏性和扩张能力极强。

但留存率数据需要冷静看待。招股书显示,客户留存率为55.4%,意味着每年有近半数客户不再续约。高NDR与低留存率并存说明一个问题:流失的主要是小客户,留下的核心大客户在持续增购。2025年标杆客户贡献了67.8%的收入,这一比例在持续上升。

亏损收窄的实质含义

按IFRS准则,2024年亏损收窄至1.57亿元后,2025年重新扩大至1.74亿元。但如果剔除股份支付等非现金项目,经调整亏损净额从2023年的1.86亿元逐年收窄至2025年的1.01亿元,亏损率从74.3%降至24.8%。趋势明确,但公司明确表示“于可见将来可能继续产生亏损”。

亏损率收窄主要来自两个驱动因素:一是毛利率从45%提升至51.2%,二是交付效率提升带来的成本优化。收入仍以约27%的年复合增速增长,说明业务基本面在持续改善。

赛道选择与竞争格局

中科闻歌刻意与通用大模型赛道保持距离,选择“决策智能”作为差异化定位。根据灼识咨询数据,2024年中国企业级AI市场3160亿元,预计2030年突破9000亿元。而决策智能细分市场2024年仅27亿元,但预期至2030年将增至358亿元,复合年增长率高达53.8%。

小赛道的优势在于竞争格局相对清晰。按2024年收入计,中科闻歌以11.4%的市场份额排名第一,前五大参与者合计占38.6%。风险在于市场容量有限,27亿元的整体盘子在面对通用AI大厂的竞争时,增长天花板更早到来。

不过,中科闻歌并未将自己框死在“决策智能”四字内。招股书同时披露,2024年公司在企业级大模型市场中排名第七,份额2.4%。雅意大模型在金融、政务、媒体、中医等垂直场景的落地,已覆盖比“决策智能”更广义的企业级AI应用。

三个核心变量的追踪框架

对于关注这家公司的人士,建议持续跟踪三个维度:

第一,盈利路径。经调整亏损率从74.3%降至24.8%,趋势向好,但公司尚未给出明确的盈亏平衡时间节点。在当前港股市场情绪下,AI概念股的估值容忍度已明显收窄。

第二,客户结构。公共服务占比从2023年的50.7%降至36.5%,商企占比从14.5%升至31.9%,多元化调整趋势积极。商企板块2025年收入达1.29亿元,同比增长72.4%,每名商企客户平均收入从27.66万元增至70.22万元,说明客单价提升能力已获验证。

第三,技术护城河。雅意大模型的产品线铺开速度较快,信通院认证体系完整,但在大模型能力快速平民化的大趋势下,差异化优势能否持续深化是关键。

招股书已经交卷。从实验室到港股,八年技术长征的下半场才刚刚开始。