被掩盖的货币真相:中东局势下的利率博弈与市场误判

金融市场的脆弱性在geopolitical(地缘政治)冲击面前暴露无遗。此前,交易员们狂热地押注英国央行即将开启降息周期,概率一度高达80%。然而,现实数据却给了市场一记响亮的耳光。当能源价格因中东冲突产生剧烈波动时,所谓的“降息列车”不仅被迫停运,甚至有转向加息的迹象。这种从极度鸽派到潜在鹰派的百八十度大转弯,揭示了市场对通胀粘性与地缘溢价的严重误判。

数据背后的冷峻现实

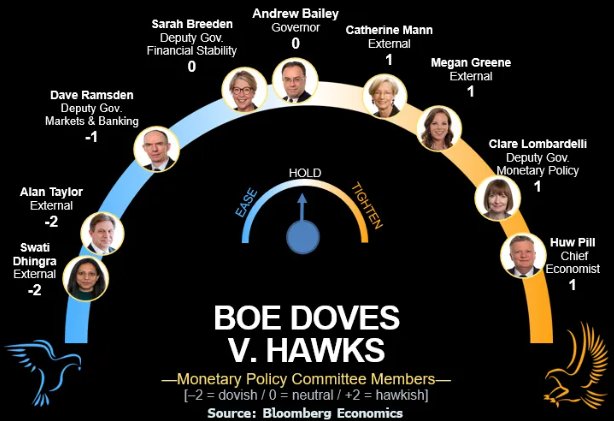

透过现象看本质,英国央行的决策困境并非偶然。根据最新经济数据分析,尽管劳动力市场表现疲软,但在能源成本驱动的第二轮通胀压力下,央行面临的实际约束远超预期。历史数据显示,2022年俄乌冲突后的物价飙升教训深刻,这使得货币政策委员会(MPC)在当前决策中表现出极高的风险厌恶。据推测,本次利率决议将以7比2的绝对多数维持现行利率不变,这不仅是审慎的体现,更是对通胀预期管理的必然选择。

逻辑推演与验证

市场曾过度依赖“前瞻指引”作为决策依据,却忽略了指引本身具备的条件约束。巴克莱等机构的分析指出,央行极有可能删除关于“进一步下调”的暗示,转而强调通胀前景的优先性。这种调整并非简单的措辞修饰,而是对宏观经济路径的重新校准。随着燃油成本传导至家庭账单,3月份通胀率可能被推高0.3个百分点,这对央行而言是不可忽视的信号。

深度剖析:为何市场总在犯错

市场的误判根源在于过度乐观的线性外推思维。投资者习惯于将经济衰退预期直接等同于降息必然性,却忽略了能源供给冲击带来的结构性通胀风险。当GDP增长停滞与通胀反弹并存时,货币政策的腾挪空间将变得极为狭窄。这种环境下,任何激进的降息策略都可能导致更严重的滞胀风险,这才是央行决策者必须严防死守的底线。

验证结论的必要性

未来的政策路径将取决于能源价格的波动率。若地缘紧张局势持续,即便经济数据疲软,央行也难以实施常规降息。投资者应修正对年底紧缩周期的定价,将风险溢价重新计入模型。对于那些依然坚持短期降息预期的交易策略,市场环境已经给予了明确的风险警示:不要试图在不确定性极高的宏观背景下,挑战央行对价格稳定的核心诉求。